È stato presentato alla fine di maggio il nuovo Rapporto Assalco-Zoomark, XV edizione, attesissimo ogni anno perché fotografa esattamente la situazione del mondo del pet in Italia nell’anno precedente, a partire dai numeri di mercato che, ancora una volta, hanno segno positivo, in una crescita che non si arresta, di pari passo con l’incremento dei quattrozampe nelle famiglie del nostro Paese.

Crescono i petshop

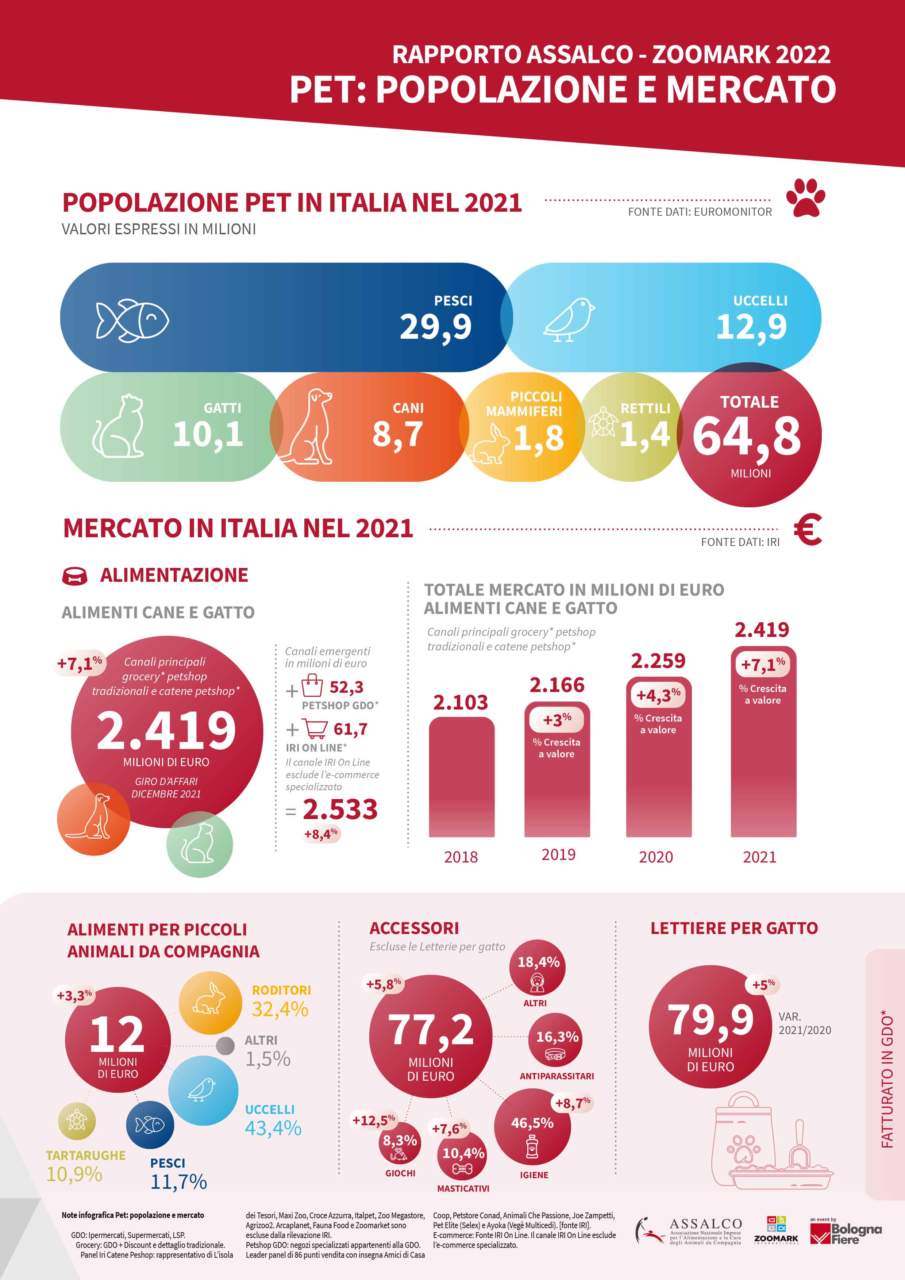

Secondo il rapporto, nell’anno terminante il 26 dicembre 2021, il mercato dei prodotti per l’alimentazione dei cani e gatti in Italia - canale Grocery, Petshop Tradizionali, Catene Petshop - ha sviluppato un giro d’affari di 2.419,4 milioni di euro per un totale di 658.467 tonnellate vendute.

Il mercato, a partire dal 2020, primo anno di emergenza Covid, ha mostrato una progressiva accelerazione della crescita, già in atto da diversi anni, assestando un incremento del fatturato complessivo del +7,1% e dei volumi del +5%.

Considerando anche i canali emergenti, ovvero i Petshop Gdo e il canale On Line, il mercato dei prodotti per l’alimentazione dei cani e gatti in Italia ha sviluppato nel 2021 un giro d’affari di 2.533,4 milioni di euro (+8,4%) per un totale di 682.191 tonnellate vendute (+5,9%).

I numeri mostrano come il mercato dei prodotti per l’alimentazione dei cani e gatti continui a generare crescita a un tasso superiore a quello del Largo Consumo Confezionato che nell’anno 2021 è stato pari a +3,1%.

Prodotti più costosi

Nel periodo in analisi si conferma per il mercato del Pet food una crescita a valore superiore a quella a volume, spiegata dall’orientamento degli shopper verso prodotti di maggior valore che può declinarsi nella scelta di prodotti premium, di alta qualità, formati più piccoli con un €/kg più alto, alimenti dietetici a supporto di patologie specifiche nel canale specializzato e prodotti che cavalcano i trend emergenti (es. naturali, vegetariani/vegani, senza glutine, grain free, con un’unica fonte proteica, formulati con materie prime selezionate ecc.).

Più quattrozampe in famiglia

Come anticipato nel precedente Rapporto Assalco-Zoomark (XIV edizione), l’accelerazione della crescita del mercato degli ultimi 2 anni è stata anche in parte sostenuta da un incremento importante di adozioni di cani e gatti registrato a partire dal termine del primo lockdown del 2020 quando molti italiani hanno deciso di prendere un animale da compagnia: lo stress causato dall’isolamento sperimentato ha generato la voglia di prendersi cura di un animale d’affezione in virtù del benessere che notoriamente i pet generano per i proprietari.

L’aumento dei proprietari si è riflesso in un aumento consistente del numero di famiglie acquirenti alimenti per cani e gatti che ha raggiunto 12,2 milioni: circa 1 milione di famiglie in più rispetto allo scorso anno, per lo più giovani e di condizione socio-economica medio-alta, profilo interessante in termini di capacità di spesa e orientamento verso prodotti di più alta qualità. A fronte di tale incremento, la penetrazione delle famiglie acquirenti alimenti per cani e gatti ha raggiunto il 46,9% sul totale universo delle famiglie italiane (+3,4 punti verso lo scorso anno).

Grocery in testa alle vendite

Anche le principali piattaforme distributive mostrano un trend positivo, con un’accelerazione della crescita rispetto al 2020: anche a volume il mercato ha mostrato un tasso di crescita più che doppio rispetto agli anni precedenti. Le differenti piattaforme distributive – Grocery, Petshop Tradizionali, Catene Petshop – mostrano dinamiche e performance differenti per il totale mercato e suoi segmenti principali.

Il Grocery canalizza il 58,9% del fatturato complessivo del mercato pet food (ossia 1.425,7 milioni di euro) e il 78,2% dei volumi (514.957 tonnellate). Nell’anno terminante a dicembre 2021, si riscontra un incremento del fatturato del +7,7% e dei volumi di +5,2%.

I supermercati (9.127 punti vendita) che sviluppano il 29,7% del fatturato e 31,9% dei volumi hanno sviluppato una crescita in valore di 6,5% e dei volumi di +2,7%. Nell’anno terminante a dicembre 2021, i superstore (7,9% del fatturato), si sono confermati un canale in crescita con un incremento a valore di +8,1% e a volume di +3,2%. Gli ipermercati che sviluppano il 7,2% dei volumi e il 6,9% del fatturato del totale Alimenti per Cane e Gatti, hanno sviluppato una crescita in valore pari al +4,9% a fronte di volumi stabili; le piccole superfici a libero servizio (100-399 mq) che sviluppano il 5,1% del fatturato e il 5,6% dei volumi, mostrano una flessione delle vendite (-0,8% in valore e -3,9% in volume): nel periodo in analisi, le vendite di questo canale, si confrontano con le vendite eccezionali sviluppate durante il primo lockdown quando, a causa delle restrizioni alla mobilità, gli italiani hanno riscoperto i valori della prossimità (vicinanza, velocità, servizio).

Tra i canali grocery, un’attenzione particolare va rivolta al canale discount, che a partire dalla seconda metà del 2020 ha visto un’accelerazione della crescita, fenomeno trasversale su tutti i mercati. Nel mercato degli alimenti per cani e gatti, il canale discount – incidenza del 28,6% dei volumi e del 12,8% del fatturato – ha sviluppato nel 2021 una crescita a due cifre: +17,4% in fatturato e + 12,6% in volumi.

Le Catene Petshop (7,5% dei volumi e 13,9% dei valori, per un totale di 49,6 tonnellate e 337,5 milioni di euro) hanno continuato a crescere con dinamiche del +19,5% a valore e +14,4% a volume rispetto all’anno precedente.

I Petshop Tradizionali (4.857 punti vendita) rappresentano il principale canale del trade-non grocery in cui sono distribuiti i prodotti per animali da compagnia in Italia. In termini di incidenza sviluppano solo il 14,3% dei volumi (che corrispondono a 93.947 tonnellate circa), ma generano il 27,1% dei valori (656,2 milioni di euro di fatturato).

{kind=link}