Il mercato del pet-food in Italia tiene ancora bene: nonostante un calo dei volumi (-1,2%), il valore sale (+1,5%) grazie ai superpremium e alle piccole confezioni. Questo dice, relativamente al mercato italiano, l’ultimo Rapporto Assalco-Zoomark 2019 sull’alimentazione e la cura degli animali da compagnia, che viene realizzato ogni anno da Assalco (l’Associazione nazionale tra le imprese per l’alimentazione e la cura degli animali da compagnia) e Zoomark International, il salone internazionale dei prodotti e delle attrezzature per gli animali da compagnia, evento organizzato da BolognaFiere, in collaborazione con Iri Information resources e Associazione nazionale medici veterinari italiani (Anmvi).

Appuntamento annuale per chi si occupa di animali da compagnia, il Rapporto è un osservatorio privilegiato sul mercato del pet-food e care e sul mondo degli animali da compagnia in generale, realizzato con la collaborazione di alcuni tra i principali esponenti del settore e supportato da evidenze scientifiche, ricerche e contributi di esperti. Passa in rassegna ogni aspetto del rapporto uomo-pet, dettagliando dati, situazioni e tendenze e, per la sua complessità, non può venire esaurito con un singolo articolo. Questo è dunque il primo di una serie di articoli che troverete nei prossimi mesi in Agricommercio e Garden Center: partiamo con il tema più interessante per i punti vendita, cioè i dati di mercato del pet-food & care.

Trend positivo

Prosegue il trend positivo per il mercato dei prodotti per l’alimentazione dei cani e dei gatti che nel 2018 ha sviluppato in Italia un giro d’affari di 2.082 mln euro, per un totale di 565.136 t vendute, registrando una crescita a valore di 1,5% rispetto all’anno precedente e un tasso di sviluppo superiore a quello del largo consumo confezionato (+0,1% nel 2018). A volume, il mercato del petfood non raggiunge il risultato del 2017 (572mila contro 565mila t, –1,2%), ma è comunque superiore al 2016 e al 2015.

Lo shopper si orienta sempre più verso prodotti premium di alta qualità, formati più piccoli con un rapporto €/kg più alto, alimenti dietetici nel canale specializzato e prodotti che cavalcano i trend emergenti (es. bio, naturali, con un’unica fonte proteica, formulati con materie prime selezionate, light ecc.).

Nel periodo 2015-2018, il mercato si è sviluppato con un tasso di crescita annuo composto pari a +2,7% a valore (+1,2% a valore il tasso del largo consumo confezionato) e +0,9% a volume.

Il mercato degli alimenti per gatto rappresenta il 52,3% del totale mercato e vale 1.089 milioni di euro, mentre quello degli alimenti per cane 993 milioni euro.

I canali GD

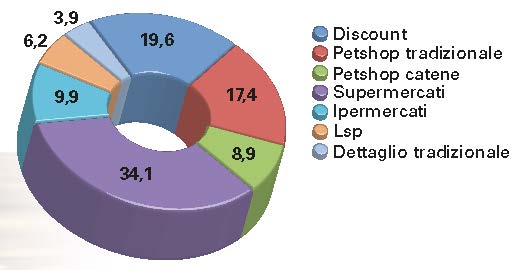

Il grocery - ipermercati, supermercati, lsp (libero servizio piccolo), tradizionali (inclusi i micromarket, punti di vendita inferiori ai 100 mq) e discount – canalizza il 55,3% del fatturato complessivo del mercato pet food (ossia 1.151 milioni euro) e il 73,7% dei volumi (416.429 t). Nel 2018, si riscontra un rallentamento del canale con un incremento del fatturato del +0,4% e una riduzione dei volumi di –2,2% (Tab. 1 e Figg. 1 e 2).

I supermercati (9.002 punti vendita) che sviluppano il 29,9% del fatturato e 34,1% dei volumi hanno sviluppato una crescita in valore di +0,8% a fronte di una flessione dei volumi di –1,8%. Nel 2018 si è arrestata la crescita dei “super-store” (7,9% del fatturato), con un fatturato sostanzialmente in linea con lo scorso anno e una riduzione dei volumi di –3,4%. Gli ipermercati (9,9% dei volumi e 8,7% del fatturato) si confermano in campo negativo (–5,9% a volume e –1,7% a valore); restano in campo negativo le piccole superfici a libero servizio (100-399 mq) che sviluppano il 5,3% del fatturato e il 6,2% dei volumi.

Il canale discount (19,6% dei volumi e 8,0% del fatturato), a fronte di una flessione dei volumi di –0,4%, ha sviluppato una crescita di fatturato pari a +1,3%.

Da segnalare che alcune insegne della gdo (es. Conad, Coop, Finiper...) hanno dato vita a un nuovo format distributivo: i petstore. Si tratta di punti vendita specializzati che puntano sull’assortimento (ampio e presenza di prodotti premium, funzionali, dietetici) e sul servizio (personale qualificato, servizi di toelettatura e, a volte, veterinari) per contrastare la crescente competizione delle catene petshop. I petstore al momento sono esclusi dalla rilevazione, saranno disponibili nel prossimo aggiornamento del rapporto.

I canali petshop

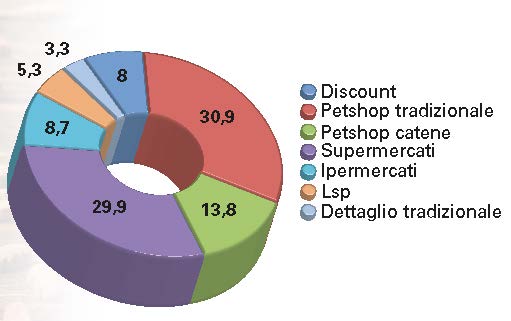

Le catene petshop – insieme di punti vendita specializzati nella vendita di alimenti e articoli per animali (circa 690) dotati di una struttura organizzata di almeno 7 punti vendita di proprietà: L’Isola dei Tesori, Zoodom, Fortesan, Maxi Zoo, Croce Azzurra, Italpet, Zoo Megastore, Agrizoo, Country Shop, Mister Animal, La casa degli Animali, Arcaplanet e Fauna Food, queste ultime due escluse dalla rilevazione Iri che rappresenta pertanto 447 punti vendita – (8,9% dei volumi e 13,8% dei valori, per un totale di 50,6 t e 287,7 mln euro) hanno continuato a crescere con dinamiche del +10,1% a valore e +7,3% a volume rispetto all’anno precedente.

I petshop tradizionali (circa 4.960 punti vendita) rappresentano il principale canale del trade-non grocery in cui sono distribuiti i prodotti per animali da compagnia in Italia. Coprono solo il 17,4% dei volumi (che corrispondono a 98.143 t), ma generano il 30,9% dei valori (642,7 milioni di euro di fatturato). Nel 2018 il canale mostra un fatturato in linea con lo scorso anno e una flessione dei volumi di –1%.

Nonostante una concorrenza forte da parte delle catene che continuano a crescere con ritmi sostenuti, l’avvento di nuovi format distributivi (petstore gdo) e l’e-commerce, l’innovazione, il servizio e la focalizzazione sul core business consentono ai petshop di difendere la propria identità e il giro d’affari sviluppato dal canale.

Il petshop tradizionale si conferma un canale ad alta redditività insieme alle catene specializzate. Lo stesso petshop, con poco più della metà dei punti vendita dei soli supermarket (4.960 vs 9.002) fattura mediamente circa il doppio per punto vendita: 129.585 euro/anno contro i 69.359 euro/anno dei supermercati. Le catene, con l’assortimento più ampio e profondo, garantiscono un fatturato per punto vendita mediamente 5 volte quello di un petshop tradizionale.

Ciò conferma una differenza sostanziale in caratteristiche, redditività e target dei prodotti veicolati sui tre canali e in particolare tra petshop tradizionale e catene.

Alimenti per cane e gatto

Il mercato degli alimenti per gatto rappresenta il 52,3% del totale mercato grocery + petshop tradizionale + catene in termini di fatturato, sviluppando 1.089 milioni di euro (+0,7% verso il 2017). A volume gli alimenti per gatto realizzano 251.248 t che equivalgono al 44,5% del totale mercato (tab. 2).

| Tab. 2 - Vendite a valore alimenti cane e gatto | |||

| Vend. valore (mln euro) |

% Quota valore | Var % | |

| Umido Gatto | 674,7 | 32,4 | 0 |

| Secco Gatto | 375,6 | 18 | 1,5 |

| Umido Cane | 325,9 | 15,7 | 0 |

| Secco Cane | 524,3 | 25,2 | 3,2 |

| Snack&Treat (Cane+Gatto) | 181 | 8,7 | 5,4 |

| Tot. Alimenti Cane e Gatto | 2.081,50 | 100 | 1,5 |

| Alimenti Altri Animali | 13,4 | -12,6 | |

| Accessori Animali | 71,3 | -1,2 | |

| Lettiere per Gatto | 72,3 | 6,2 | |

Gli alimenti per cane rappresentano, a valore, il 47,7% del totale mercato, pari a quasi 993 mln euro.

Nel 2018, tutti i principali segmenti (umido, secco, snack & treat) degli alimenti per cani e gatti registrano trend a valore positivi o in linea con l’anno precedente.

Il segmento degli alimenti umidi (cane e gatto), con un fatturato stabile (1.001 milioni di euro) rispetto allo scorso anno, è ancora il più importante (vale il 48,1% sul totale del mercato), questo grazie all’importanza ormai consolidata dei prodotti a maggior valore aggiunto in piccola grammatura e caratterizzazione gastronomica o funzionale, in particolar modo nel gatto.

Gli alimenti umidi hanno un peso maggiore nel grocery dove realizzano complessivamente il 66,3% del fatturato (umidi gatto 67,6% e umidi cane 63,7%).

Nel 2018 la stabilità degli alimenti umidi è spiegata soprattutto dall’andamento nel grocery dove il comparto ha sviluppato una flessione delle vendite. All’interno degli umidi, il segmento principale, l’umido gatto (32,4% del valore degli alimenti per cane e gatto) mostra nei petshop tradizionali una crescita del +0,5% e nel grocery una flessione di –1,3% mentre l’umido cane (15,7% del fatturato complessivo) mostra un calo di –1,4% nel grocery e di –1,5% nei petshop tradizionali. Nelle catene entrambi i segmenti sono in crescita (umido gatto +7,1% e umido cane +12%).

Cresce, invece, di 2,5% il fatturato degli alimenti secchi arrivando a pesare per circa 900 mln euro.

Il segmento degli alimenti secchi vale 900 mln euro e detiene il 43,2% di quota, composta per il 25,2% dal secco cane e per il 18,0% dal secco gatto. Per questo segmento, al di là delle catene ancora dinamiche, nel 2018 il grocery mostra una crescita a valore del secco gatto del +1,4% (–1,6% a volume) e del secco cane del +2,7% (+1,1% a volume); nei petshop tradizionali si riscontra lo scenario seguente: il secco gatto ha sviluppato una flessione a valore di –0,8% a valore, il secco cane mostra una crescita a valore di +0,5% e una flessione a volume di –0,3%.

In termini di canalizzazione, a differenza dell’umido che vede un’incidenza del grocery sulle vendite allineata per il cane e il gatto, il secco cane sviluppa la maggior parte delle sue vendite nel petshop tradizionale (51,2%), mentre il secco gatto nel grocery (56,6%).

Gli snack funzionali e fuoripasto (spuntini con obiettivi funzionali, ad es. per favorire l’igiene orale, o a caratterizzazione gastronomica, somministrati come ricompensa o per tenere occupato l’animale per es. nella masticazione) continuano a mostrare dinamiche positive (+5,4% a valore). Le migliori performance si riscontrano nelle catene, dove gli snack gatto crescono del +11% e gli snack cane del 15,2%

Le migliori performance si riscontrano nelle catene, dove gli snack gatto crescono del +11% e gli snack cane del 15,2%; a seguire in termini di crescita il grocery, dove gli snack cane crescono del 4,7% e gli snack gatto del 7,7%. Nei petshop tradizionali gli snack cane mostrano una sostanziale stabilità (–0,1%) mentre gli snack gatto sono in flessione (–0,6%).

Confezioni e formati

Confezioni e formati

Nel mondo degli alimenti per cani e gatti, il sacco e la lattina sono le confezioni che evidenziano le vendite maggiori cross canale (50,3% la quota a valore per il sacco e 21,9% la quota a valore della lattina). Tuttavia, la bustina – terza tipologia di confezione vendute (16,1% la quota valore sul totale mercato) – registra una crescita trasversale su tutti i canali analizzati e sopra media mercato (+2,9% a valore e +1,6% a volume). Le altre confezioni (vaschetta, scatola) coprono la rimanente parte del mercato.

Per quanto riguarda i formati, ogni segmento ha la sua classificazione di riferimento e ogni canale sviluppa dinamiche differenti che ne rendono necessaria una lettura separata. Un aspetto che accomuna tutti i canali riguarda il segmento degli alimenti umidi per gatto, dove l’incidenza dei formati <120 g (monoporzione) si aggira intorno all’85% nei canali specializzati e supera il 90% nella gdo.

L’articolo è pubblicato su AgriCommercio & Garden Center n. 5/2019

Abbonati e leggi l’edicola digitale

E-commerce a gonfie vele

L’e-commerce si conferma il comparto più dinamico del dettaglio italiano per acquisto di beni e servizi con una crescita che continua a essere a doppia cifra. Anche per l’acquisto di alimenti per cani e gatti l’e-commerce rappresenta un ulteriore canale di sbocco. Accanto agli operatori specializzati nella vendita di prodotti per animali (operatori specializzati vertical e-commerce - dato non disponibile), si assiste allo sviluppo delle vendite on-line degli operatori generalisti (Esselunga, Carrefour, Pam/Panorama, Coop, Conad, Selex, Bennet, Unes, Auchan, Finiper, Supermercato 24, Qui Conviene.it) e Amazon - dato invece rilevato da Iri).

Il fatturato sviluppato nel 2018 attraverso le vendite on line di alimenti per cani e gatti dagli operatori generalisti è stato di 8,3 milioni di euro: nonostante rappresentino ancora una quota minoritaria rispetto al valore complessivo delle vendite sviluppate dai negozi fisici della gdo, il tasso di crescita sviluppato, che ha portato a raddoppiare il fatturato in un anno, rende interessante il monitoraggio di questo canale che ha raggiunto un peso pari allo 0,4% sul totale fatturato del pet food (canali fisici e on line).

Nel 2018 il fatturato sviluppato dalle vendite on line degli operatori generalisti (gdo e Amazon) presenta la seguente ripartizione: 54,6% alimenti per gatto e 45,4% alimenti per cane e per entrambi si è registrata una crescita consistente che ha portato a raddoppiare il fatturato complessivo.

Alimenti per altri animali

Il segmento degli alimenti per altri animali da compagnia è, come negli anni passati, analizzato in relazione agli acquisti rilevati solamente sui tre format della gdo, ovvero ipermercati, supermercati e libero servizio piccolo (da 100 a 399 mq).

Nel 2018 il mercato “alimenti per altri animali da compagnia” continua a essere in flessione con un fatturato di poco più di 13 mln euro, pari a –12,6% a valore. Il segmento principale è quello degli alimenti per uccelli, pari a circa il 37,8% del valore. Seguono gli alimenti per roditori (29,8% del fatturato), gli alimenti per le tartarughe (15%) e per i pesci (16,9%).

Il segmento degli alimenti per altri animali da compagnia è, come negli anni passati, analizzato in relazione agli acquisti rilevati solamente sui tre format della gdo, ovvero ipermercati, supermercati e libero servizio piccolo (da 100 a 399 mq).

Nel 2018 il mercato “alimenti per altri animali da compagnia” continua a essere in flessione con un fatturato di poco più di 13 mln euro, pari a –12,6% a valore. Il segmento principale è quello degli alimenti per uccelli, pari a circa il 37,8% del valore. Seguono gli alimenti per roditori (29,8% del fatturato), gli alimenti per le tartarughe (15%) e per i pesci (16,9%).

Per tutti i gusti, accessori e lettiere

Per tutti i gusti, accessori e lettiere

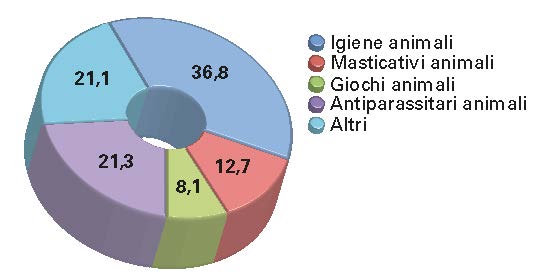

In gdo – canale di riferimento è la somma di ipermercati, supermercati e lsp (libero servizio piccolo) –, anche il mercato degli accessori (prodotti per l’igiene, giochi, guinzagli, cucce, ciotole, gabbie, voliere, acquari, tartarughiere e utensileria varia) si conferma in campo negativo nel 2018 con una flessione di –1,2% rispetto al 2017, per un totale di circa 71,3 milioni di euro (Fig. 3).

Il segmento dei prodotti per l’igiene animali (shampoo, spazzole, deodoranti, tutto ciò che ha a che fare con la cura e il benessere) registra una crescita dello 0,6%. Rilevante la crescita degli antiparassitari (+5,9% a valore vs 2017).

Le lettiere per gatto, rilevate a parte, nel 2018 registrano una crescita a volume del 2,5% e a valore del 6,5%, per un volume d’affari che vale 72,3 mln euro.

L’intervista

Il mercato soddisfa le esigenze

«Anche per il 2018 prosegue l’andamento positivo. Il mercato del pet food e degli accessori per gli animali d’affezione ha saputo farsi interprete, con un’offerta adeguata, delle esigenze dei pet e degli acquirenti, sempre più attenti e responsabili quando si tratta di prendersi cura dei propri animali da compagnia. In materia di nutrizione, scelgono di affidarsi al pet food industriale – pratico e sicuro – capace di garantire un’alimentazione bilanciata e completa. Allo stesso modo, per quel che riguarda gli accessori per la cura e la gestione quotidiana, prediligono prodotti innovativi».

Gianmarco Ferrari, Presidente Assalco

nel 2018. Buone le performance dei petshop){kind=link}